Les conseils de Chantale Taillon (BEC) pour avoir une plus grande liberté financière

Par Kévin Deniau

15 octobre 2019

Cet automne, le BEC (Bénévolat d’Entraide aux Communicateurs) organise un lundi par mois des ateliers sur le développement personnel. Isarta Infos a assisté à celui sur la liberté financière, le 7 octobre dernier, dans les locaux d’Havas Montréal. En voici les faits saillants.

Comment conserver une bonne cote de crédit ? Quelle est la différence entre être conjoint(e) de fait ou marié(e), du point de vue des finances ? Est-il mieux de louer ou d’acheter ? Comment se servir des REER pour ses rêves et le faire grossir deux fois plus vite ?

Voici les grandes questions qui figuraient dans la description de cette conférence animée par Chantale Taillon, la directrice des ventes du bec média. Autant dire des problématiques qui touchent tout le monde… d’où la salle bien garnie !

Les choses ont bien changé…

L’intervenante a tout d’abord rappelé l’évolution historique du sujet. Notamment les cours d’économie familiale qui étaient données, notamment aux filles, dans les années 1960.

À l’époque, les familles étaient sûres de ne pas perdre sa job, de ne pas divorcer et d’avoir un fonds de pension… Aujourd’hui, les choses ont bien changé ! »

Quelques chiffres pour s’en convaincre :

- Six Québécois sur dix (62 %) s’inquiètent de leur finance

- Près de la moitié (45 %) vivaient d’une paye à l’autre en 2019

- 40 % ont une dette de plus de 20 000 $… excluant leur hypothèque

- Enfin, 28 % ont des difficultés à payer leurs factures d’électricité et de telecom et 62 % n’arrivent pas à épargner pour leur retraite

Tu ne peux pas être bien dans ta vie si tu as des problèmes au niveau financier, » conclut Chantale Taillon.

Le maître-mot selon elle : se prendre en main ! Nous sommes tous les responsables de nos choix, de nos réussites, de nos actions ou encore de nos bonheurs.

L’argent fait le bonheur… jusqu’à un certain seuil !

Pour incarner encore plus son discours, Chantale Taillon rappelle son histoire personnelle. En toute franchise et transparence.

Une vie faite de hauts, avec des grosses jobs dans la vente ou de vice-présidente à faire plus de 250 000 $ par année… mais aussi de bas avec des changements de patron, des acquisitions ou des mandats non payés. Finalement, elle décide de ne plus avoir de boss, afin de ne plus être sur un siège éjectable.

Ce qui me motive ? La liberté. Je travaille le nombre d’heures que je veux, je n’ai pas de patron qui me dit quoi faire, je gère ma sécurité face à l’avenir, » indique-t-elle.

Elle distingue de ce point de vue trois notions très importantes : les besoins (ce dont tu as besoin pour vivre), les désirs (ce que tu as envie mais qui n’est pas forcément nécessaire) et les objectifs (ce qui doit orienter ta concentration et ta direction).

Car au final, ce que disait le professeur Jacques Forest récemment sur Isarta Infos, cela ne prend « que » 75 000 $ de revenu familial pour être heureux. Se produit en effet au-delà de ce seuil un effet de satiété.

Quelques premiers conseils de gestion

Chantale Taillon a ensuite divulgué quelques conseils et bonnes pratiques. Premier thème : le budget.

L’intervenante donne quelques pistes de réflexion :

- Pour les revenus : quand on a une augmentation, il faut épargner la moitié… et s’amuser avec le reste !

- Concernant les dépenses, il y en a des fixes incompressibles (loyer, auto, épicerie…)… dont doit faire partie l’épargne (cela doit être un poste de dépense fixe tous les mois)

- Et pour les dépenses variables (par exemple son café Tim Hortons le matin ou les cigarettes), il faut remplacer les économies effectuées par leur arrêt par un virement automatique sur son compte.

Chantale Taillon recommande également de bien payer sa carte de crédit à temps (un seul jour de retard entraine des intérêts pour toute la durée… sans compter les intérêts composés), d’acheter plutôt des voitures usagées plutôt que neuves et de ne pas payer ses vacances avec sa carte de crédit (ce que font 22 % des Québécois).

Mieux vaut en effet mettre de l’argent de côté plutôt que de payer 19 % d’intérêts, insiste-t-elle. Quand tu n’as pas de dette, tu es riche ! »

Elle conseille également de mettre en place un fonds d’urgence. Personne n’est en effet à l’abri de perdre son travail ou de tomber malade. Selon elle, il doit représenter 3 à 6 mois de ses dépenses et être établi sur un compte spécifique, alimenté par des virement automatiques (de 10 à 20 % de ses revenus).

À noter que l’auteur Thomas C. Corley ne dit pas autre chose dans son livre « Changez vos habitudes, changez votre vie ». Ce serait même la stratégie optée par… beaucoup des millionnaires interrogés dans son ouvrage !

REER / CELI

Chantale Taillon refait aussi un point sur les REER et les CELI, des produits pas toujours très bien compris par la plupart. En résumé :

- Le CELI (compte d’épargne libre d’impôt) : On dépose, on ne reçoit pas de retour d’impôt, les rendements ne sont pas imposables et on ne paie pas d’impôt au retrait. Limité à 6 000 $ en 2019, c’est un compte parfait pour les grands objectifs et pour le fonds d’urgence.

- Le REER (régime enregistré d’épargne retraite) : On dépose, on reçoit un retour d’impôt, les rendements ne sont pas imposables mais on paie des impôts au retrait.

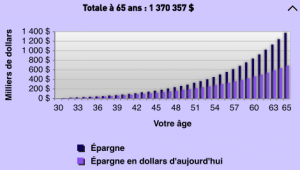

Il faut penser aux rendements et aux intérêts avec ce produit pour la directrice des ventes du bec média. Cette dernière présente un tableau très instructif, réalisé avec l’aide de cet outil en ligne. Combien de temps faut-il pour être millionnaire ?

Si l’on épargne 100 $ par semaine (soit 5 200 $ par année) dès l’âge de 30 ans, on arrive à un million de dollars à 65 ans (avec un rendement à 10 % et 2 % d’inflation). Alors que si on commence à 40 ans, le pécule n’atteint plus que 500 000 $ !

Les intérêts s’envolent à la fin. C’est l’effet du temps. D’où l’importance de commencer jeune, cela fait une grande différence à la fin ! », incite-t-elle.

Le couple et l’argent… et l’immobilier

Autre thème abordé, et non des moindres : le couple ! Chantale Taillon rappelle déjà la grande différence administrative entre être marié et conjoint de fait au Québec :

- Dans le cas d’un mariage, le patrimoine familial est partagé à 50/50 à partir de la date du mariage

- Alors que quand on est conjoint de fait, c’est chacun pour soi ! Il n’y a aucune protection en cas de problème. La solution pour se prémunir est d’établir un contrat de vie commune. Car sinon, en cas de décès d’un des conjoints et sans testament, 100 % des biens du défunt revient aux enfants ou, s’il n’y en a pas, la moitié aux parents et l’autre moitié aux frères et soeurs. Rien donc pour le partenaire !

L’intervenante rappelle également les économies d’échelle qui sont possibles en couple (par exemple sur le loyer). D’ailleurs, sur le sujet de l’immobilier, Chantale Taillon essaie de tirer au clair certains points.

Depuis les vingt dernières années, les prix des maisons ont augmenté de 3,7 %… tandis que la Bourse a pris 9,5 %. Aussi, si la plupart pense qu’il est préférable d’acheter plutôt que de louer, elle vient apporter un peu de nuances.

Certes, l’achat est une épargne forcée. Tous les mois, on doit payer son hypothèque. Mais il faut tout compter ! En effet, il est difficile de faire de l’argent en 5 ans, avec les droits de mutation, le taux d’assurance hypothécaire, les frais de notaire, les taxes foncières etc. Alors que quand on loue, on a moins dépensé. Mais théoriquement, il faudrait investir la différence pour qu’il y ait un gain. »

En résumé, plus on garde longtemps un bien acheté, plus les frais de départ s’amortissent et plus cela devient rentable par rapport à une location.

Chantale Taillon termine par quelques derniers conseils en la matière :

Il est très important de faire un super deal à l’achat, il ne faut surtout pas acheter au maximum de ce que les banques peuvent vous prêter car après, tu n’as plus de jeu et si tu te sépares, tu vas être obligé de vendre rapidement et c’est là où tu perds. Et enfin, idéalement, si vous achetez à deux, il faut être capable potentiellement de payer seul ».

Vous voici donc avisés pour gagner votre liberté financière !

Sur le même thème

BEC