Commerce électronique : un canal encore sous-utilisé pour la majorité des commerçants québécois

Par Kévin Deniau

18 juin 2026

L’organisme Détail Québec, spécialisé dans la main-d’œuvre du commerce de détail, vient de publier son portrait de la maturité numérique du commerce de détail. Une étude, menée auprès de 400 entreprises et plus de 2 700 établissements répartis à travers le Québec, particulièrement éclairante pour comprendre les enjeux du secteur. Synthèse en 5 faits saillants.

1- Amazon surpuissant

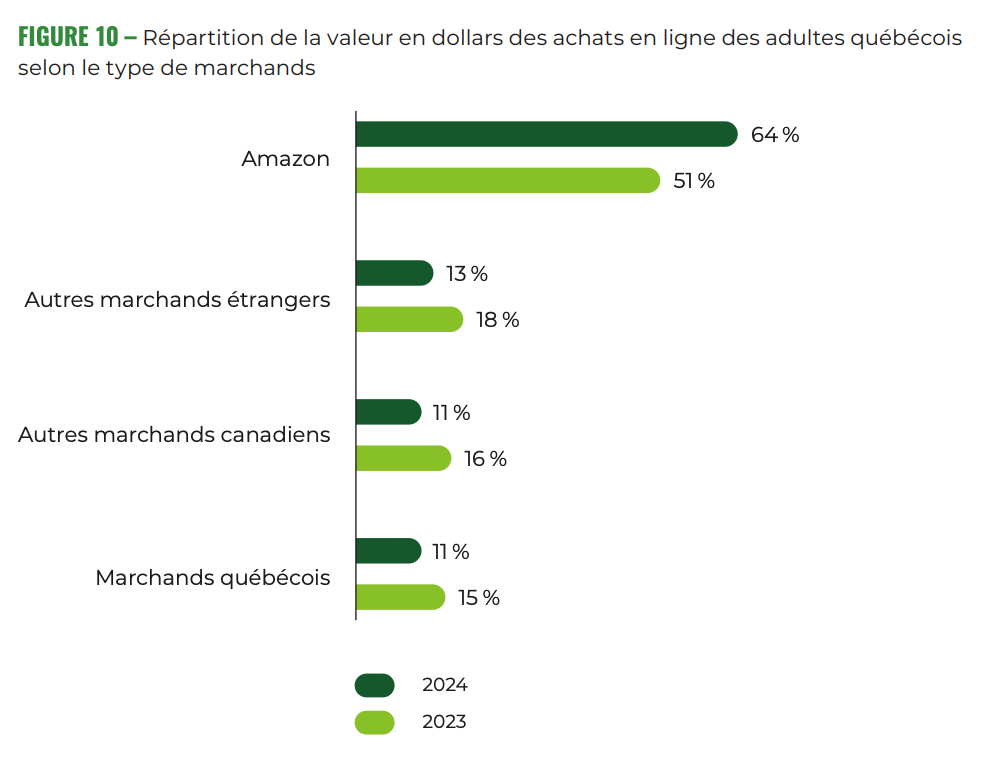

En 2024, pour chaque dollar dépensé en ligne par un adulte québécois, 64 centimes vont à Amazon. Aux marchands d’ici ? 11 centimes. Et la tendance se creuse : Amazon a gagné 13 points en un an.

2- Le commerce électronique : un canal encore marginal pour la majorité des commerçants

Toutefois, la domination de la plateforme américaine révèle avant tout une réalité structurelle côté québécois : le commerce électronique reste un canal sous-exploité.

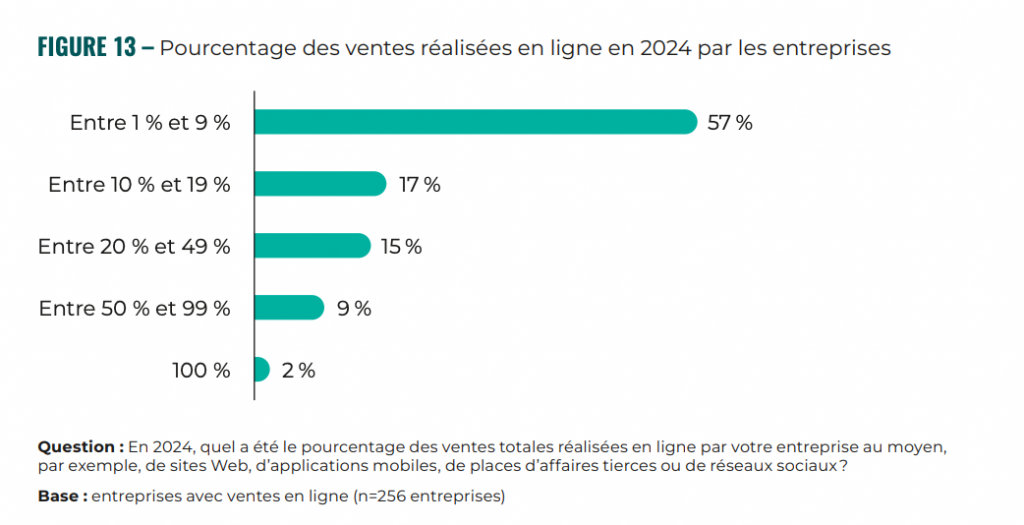

Certes, 64 % des détaillants sondés réalisent une part de leurs ventes en ligne. Mais derrière cette statistique, la réalité est plus nuancée : 57 % d’entre eux génèrent moins de 10 % de leur chiffre d’affaires via ce canal.

Parmi les entreprises qui réalisent déjà des ventes en ligne, 57 % anticipent une croissance de ces ventes au cours de l’année 2025. En comparaison, 35 % s’attendent à une stabilité, 3 % prévoient une baisse, tandis que 5 % demeurent incertaines quant à l’évolution de leur performance en ligne », précise le rapport.

L’optimisme est de mise.

3- Les bons outils… mais pas aux bons endroits !

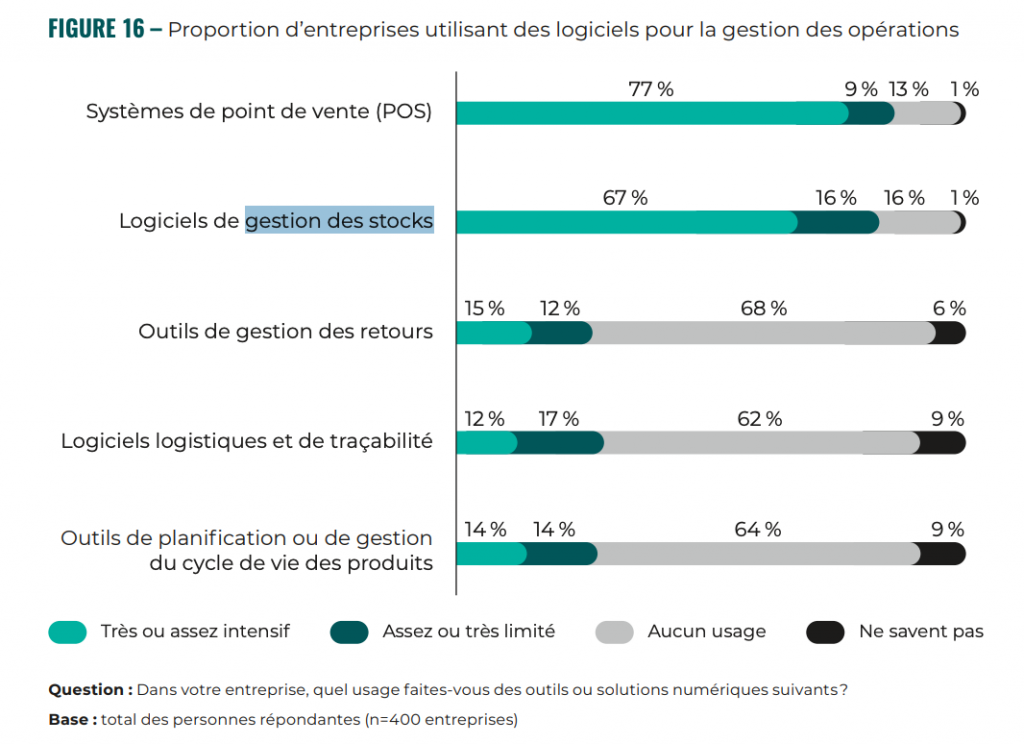

Un des paradoxes principaux du rapport ? Les détaillants québécois maîtrisent très bien les outils qui font tourner la boutique, beaucoup moins ceux qui font revenir le client.

Caisse enregistreuse (POS) ? 77 % d’utilisation intensive. Gestion des stocks ? 67 %. En revanche, les outils qui permettent de connaître, de cibler et de fidéliser la clientèle sont quasi absents : seulement 9 % des entreprises utilisent intensivement un CRM et 20 % un ERP.

Ces deux catégories d’outils, qui permettent de centraliser les données clients, d’automatiser les communications et de piloter l’activité de façon intégrée, sont précisément celles qui font la différence entre un commerce qui réagit et un autre qui anticipe.

4- L’IA générative encore en phase exploratoire

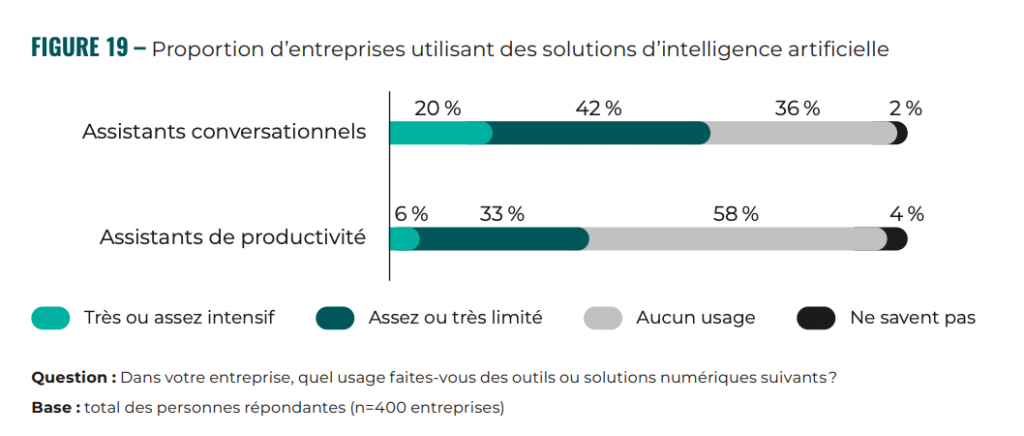

L’intelligence artificielle générative n’échappe pas à cette logique. Seuls 20 % des détaillants utilisent intensivement un assistant conversationnel (ChatGPT, Claude, DeepSeek…), et à peine 6 % des outils de productivité IA comme Microsoft Copilot. La catégorie affiche la moyenne d’usage intensive la plus faible de toutes : 13 %.

Des solutions qui peuvent pourtant leur apporter de nouvelles perspectives.

Ces technologies s’appuient sur des modèles de langage avancés capables, entre autres, de générer du contenu, de synthétiser l’information ou d’automatiser certaines tâches analytiques et rédactionnelles », précise le rapport.

Notons à ce sujet que les principaux freins à la transformation numérique sont :

- la surcharge organisationnelle (51 %),

- le manque de ressources financières (44 %)

- et le manque de compétences internes (29 %).

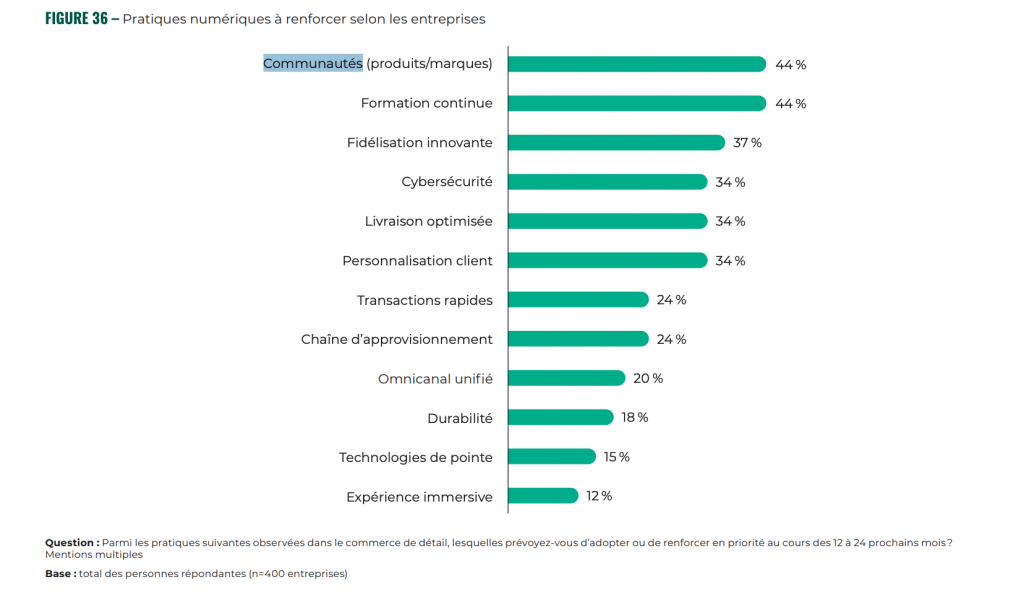

5- L’expérience client unifiée (omnicanal, personnalisation, communauté) est la priorité d’investissement

Interrogés sur leurs priorités pour les 12 à 24 prochains mois, les détaillants convergent vers un même horizon : la relation client.

Créer des communautés autour de la marque (44 %), personnaliser l’expérience par la donnée (34 %), mettre en place des programmes de fidélisation innovants (37 %), fluidifier les transactions (24 %) et unifier les canaux physiques et numériques (20 %) : l’omnicanalité, la personnalisation et l’engagement communautaire forment le triptyque des ambitions.

Pour boucler avec le premier enseignement, ce sont précisément les domaines où Amazon excelle ! Et où les détaillants locaux ont une carte à jouer, celle de la proximité, de l’authenticité et de la connaissance fine de leur clientèle.

Sur le même thème

commerce de detail

-

Commerce de détail : Comment les boutiques réinventent l’expérience en magasin ?

-

Comment intégrer le commerce circulaire dans son modèle d’affaires ?

-

Commerce de détail : à quoi s’attendre pour les Fêtes ?

-

: « Le temps des Fêtes et des pré-Fêtes va être primordial pour le commerce de détail »")

Jean-Guy Côté (CQCD) : « Le temps des Fêtes et des pré-Fêtes va être primordial pour le commerce de détail »